10 / 43

10 / 43

10

Il settore dei giochi in Italia:

evoluzione, caratteristiche

attuali e prospettive

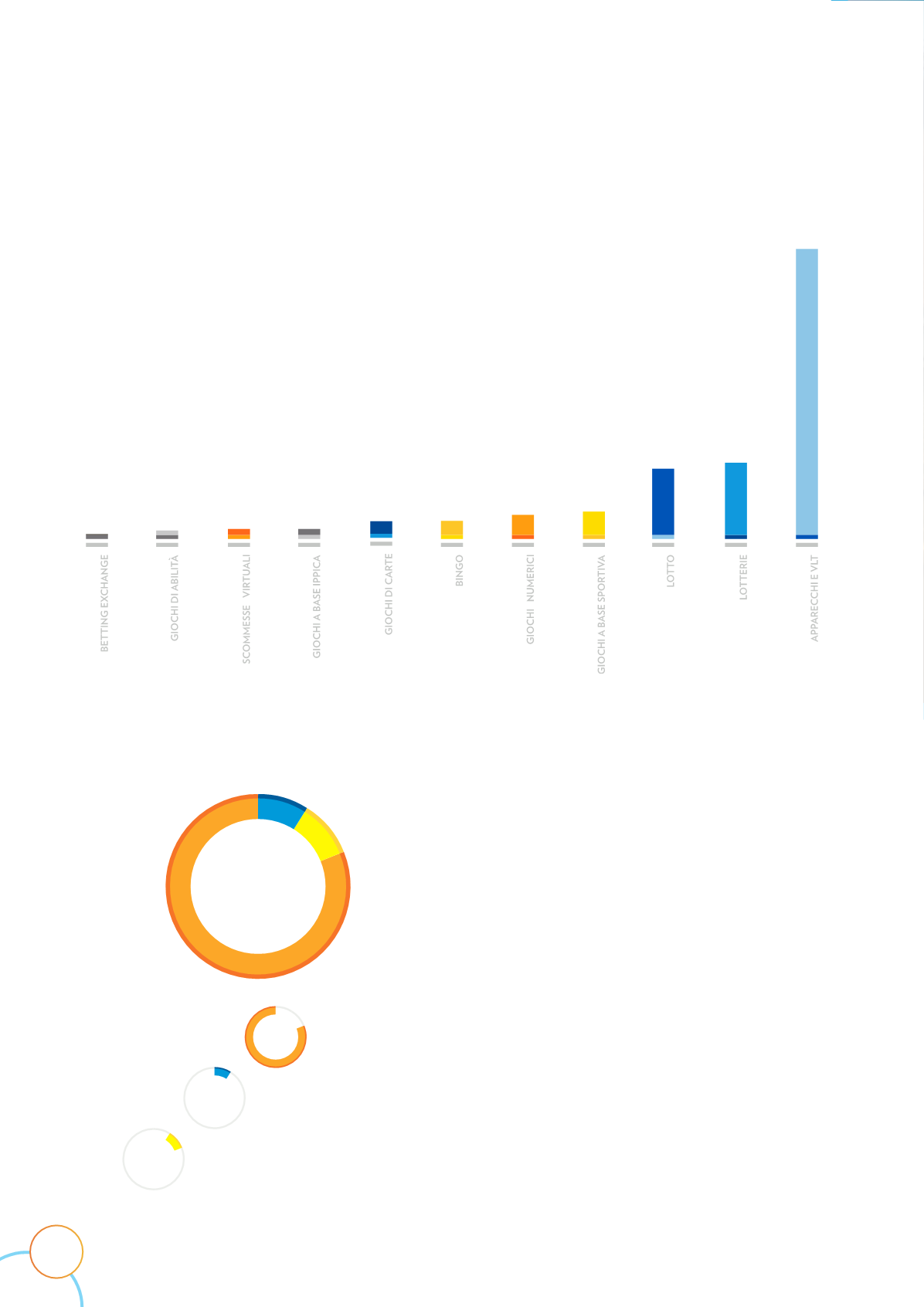

Nel 2015, i giocatori in Italia sono stati 22,2 milioni, pari al 45,4% della

popolazione totale maggiorenne (GFK Eurisko, Osservatorio Giochi, 2016).

La spesa netta* nel 2015 ha raggiunto 17,1 miliardi di euro, in lieve aumento

(+1,3%) rispetto all’anno precedente. La raccolta dai giochi ha fruttato

all’Erario oltre otto miliardi di euro (ADM, Libro Blu per l’anno 2015).

3

181

71

676

180

474

785

2.283 2.460

411

9.577

Spesa dei giocatori nel 2015 per tipologia di gioco (milioni di euro)

Fonte: ADM, 2015

* Differenza fra la raccolta e le vincite

FILIERA

PAGAMENTO

VINCITE

81%

QUOTA ERARIO

9%

10%

Ripartizione della raccolta lorda dei giochi in Italia nel 2015

Nel 2015, Lottomatica ha coperto il 32,3% di questo mercato complessivo.

Dell’ammontare complessivo della raccolta, pari a 88,2 miliardi di euro,

nel 2015 l’80,7% è stato restituito ai giocatori come vincite. Sottratte le

entrate erariali che rappresentano circa il 9,1% della raccolta, il restante

10,2% compone il ricavo complessivo della filiera, rappresentata dalla

rete commerciale (punti vendita, bar, tabacchi, agenzie, etc.), da imprese

concessionarie di Stato per i diversi servizi pubblici di gioco (scommesse,

apparecchi da intrattenimento, giochi numerici, online, Bingo, etc.), da

gestori e altri soggetti.

In Italia, il profilo medio del giocatore ricalca sostanzialmente quello della

popolazione generale per classi di età e per distribuzione sul territorio

nazionale, anche se gli uomini mostrano una maggiore propensione al

gioco rispetto alle donne.

I canali distributivi del gioco, e in particolare la rete del Lotto hanno

rappresentato una modalità particolarmente efficiente ed efficace

di offerta di servizi diversi a favore del cittadino, della Pubblica

Amministrazione e degli enti di pubblico interesse.